Varlık Barışı Uygulamasındaki Süreler 6 Ay Uzatılmıştır

06 Aralık 2018, Perşembe

183

RESMİ GAZETE

SAYI : MÜKERRER 30611 TARİH :30 Kasım 2018

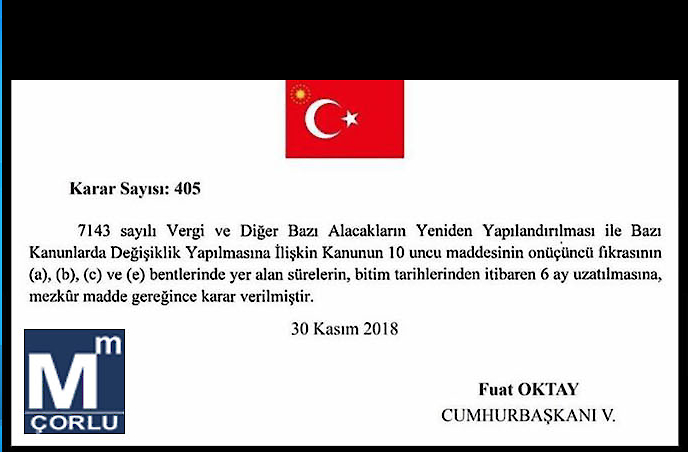

CUMHURBAŞKANI KARARI 405 Sayılı Cumhurbaşkanı Kararı ile yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile gelir veya kurumlar vergisi mükelleflerince sahip olunan ve Türkiye de bulunan ancak kanuni defter kayıtlarında yer almayan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile taşınmazların bildirimi ve bildirilen tutarlar üzerinden % 2 vergi ödenmesine ilişkin süreler 6 ay uzatılmıştır.

Uzatılan süreleri belirleyen 7143 Sayılı Kanun un 10 uncu maddesinin 13 üncü fıkrasının (a), (b), (c) ve (e) bentlerinde yer alan sürelerin (6) ay uzatılması ile ilgili madde metinlerindeki tarihler güncellenmiştir.

7143 SK.10. MD.14. Fıkra (a) Yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarını, bu fıkradaki hükümler çerçevesinde, 31/05/2019 tarihine kadar Türkiye'deki banka veya aracı kuruma bildiren gerçek ve tüzel kişiler, söz konusu varlıkları serbestçe tasarruf edebilirler.

7143 SK.10. MD.14. Fıkra (b) Yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarını, bu fıkradaki hükümler çerçevesinde, 31/05/2019 tarihine kadar Türkiye'deki banka veya aracı kuruma bildiren gerçek ve tüzel kişiler, söz konusu varlıkları serbestçe tasarruf edebilirler.

7143 SK.10. MD.14. Fıkra (c) (a) bendi kapsamına giren varlıklar, yurt dışında bulunan banka veya finansal kurumlardan kullanılan ve bu fıkranın yürürlük tarihi itibarıyla kanuni defterlerde kayıtlı olan kredilerin en geç 31/05/2019 tarihine kadar kapatılmasında kullanılabilir. Bu takdirde, defter kayıtlarından düşülmesi kaydıyla, borcun ödenmesinde kullanılan varlıklar için Türkiye'ye getirilme şartı aranmaksızın bu fıkra hükümlerinden yararlanılır.

7143 SK.10. MD.14. Fıkra (e) Gelir veya Kurumlar Vergisi mükelleflerince sahip olunan ve Türkiye'de bulunan ancak kanuni defter kayıtlarında yer almayan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile taşınmazlar, 31/05/2019 tarihine kadar vergi dairelerine beyan edilir. Beyan edilen söz konusu varlıklar, 31/05/2019 tarihine kadar, dönem kazancının tespitinde dikkate alınmaksızın kanuni defterlere kaydedilebilir. Bu takdirde, söz konusu varlıklar vergiye tabi kazancın ve kurumlar için dağıtılabilir kazancın tespitinde dikkate alınmaksızın işletmeden çekilebilir. Vergi dairelerine beyan edilen varlıkların değeri üzerinden %2 oranında vergi tarh edilir ve bu vergi, 30/06/2019 tarihine kadar ödenir.

405 Sayılı Cumhurbaşkanı Kararı ile yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile gelir veya kurumlar vergisi mükelleflerince sahip olunan ve Türkiye de bulunan ancak kanuni defter kayıtlarında yer almayan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile taşınmazların bildirimi ve bildirilen tutarlar üzerinden % 2 vergi ödenmesine ilişkin süreler 6 ay uzatılmıştır.

Uzatılan süreleri belirleyen 7143 Sayılı Kanun un 10 uncu maddesinin 13 üncü fıkrasının (a), (b), (c) ve (e) bentlerinde yer alan sürelerin (6) ay uzatılması ile ilgili madde metinlerindeki tarihler güncellenmiştir.

7143 SK.10. MD.14. Fıkra (a) Yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarını, bu fıkradaki hükümler çerçevesinde, 31/05/2019 tarihine kadar Türkiye'deki banka veya aracı kuruma bildiren gerçek ve tüzel kişiler, söz konusu varlıkları serbestçe tasarruf edebilirler.

7143 SK.10. MD.14. Fıkra (b) Yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarını, bu fıkradaki hükümler çerçevesinde, 31/05/2019 tarihine kadar Türkiye'deki banka veya aracı kuruma bildiren gerçek ve tüzel kişiler, söz konusu varlıkları serbestçe tasarruf edebilirler.

7143 SK.10. MD.14. Fıkra (c) (a) bendi kapsamına giren varlıklar, yurt dışında bulunan banka veya finansal kurumlardan kullanılan ve bu fıkranın yürürlük tarihi itibarıyla kanuni defterlerde kayıtlı olan kredilerin en geç 31/05/2019 tarihine kadar kapatılmasında kullanılabilir. Bu takdirde, defter kayıtlarından düşülmesi kaydıyla, borcun ödenmesinde kullanılan varlıklar için Türkiye'ye getirilme şartı aranmaksızın bu fıkra hükümlerinden yararlanılır.

7143 SK.10. MD.14. Fıkra (e) Gelir veya Kurumlar Vergisi mükelleflerince sahip olunan ve Türkiye'de bulunan ancak kanuni defter kayıtlarında yer almayan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile taşınmazlar, 31/05/2019 tarihine kadar vergi dairelerine beyan edilir. Beyan edilen söz konusu varlıklar, 31/05/2019 tarihine kadar, dönem kazancının tespitinde dikkate alınmaksızın kanuni defterlere kaydedilebilir. Bu takdirde, söz konusu varlıklar vergiye tabi kazancın ve kurumlar için dağıtılabilir kazancın tespitinde dikkate alınmaksızın işletmeden çekilebilir. Vergi dairelerine beyan edilen varlıkların değeri üzerinden %2 oranında vergi tarh edilir ve bu vergi, 30/06/2019 tarihine kadar ödenir.Fotograf Galerisi